Nákupáky v dobré kondici

V meziročním srovnání zůstala návštěvnost obchodních center v regionech v roce 2021 na podobných hodnotách. V celoročním úhrnu pak zaostávala za hodnotami z předcovidového roku 2019 o 27 %. Vyplývá to z analýzy Shopping Centre Index společnosti CBRE, která každoročně posuzuje výkonnost regionálních nákupních center za uplynulý rok.

„Ačkoliv čísla návštěvnosti naznačují změnu v zákaznickém chování, z vývoje tržeb je patrné, že se jedná především o odlišnou frekvenci nákupů a jejich plánování. To potvrzuje i meziroční navýšení nákupního koše o více než 10 % na téměř 260 Kč za jednu návštěvu obchodního centra,“ komentuje specialistka CBRE na průzkum trhu a poradenství v oblasti maloobchodu pro Českou republiku a region CEE Klára Bejblová s tím, že další pozitivní zprávou je fakt, že vloni během dlouhotrvajícího lockdownu již nedošlo k tak výraznému poklesu návštěvnosti, který v roce 2020 dosahoval až -70 %. I z toho důvodu se předloni celoroční tržby maloobchodníků propadly o více než 25 %. Ovšem loňský rok již z pohledu celkových tržeb přinesl zotavení o téměř 15 %.

Obchodní centra zaznamenala velmi dobré výsledky prakticky ihned po znovuotevření obchodů. Ty byly mimo jiné motivovány odloženou spotřebou a v průměru se přiblížily tržbám z roku 2019. I přesto celkový výsledek tržeb poznamenal 18týdenní lockdown ze začátku roku, a tak loňský rok nakonec za rokem 2019 zaostal o cca 15 %.

Specializovaný maloobchod jako leader

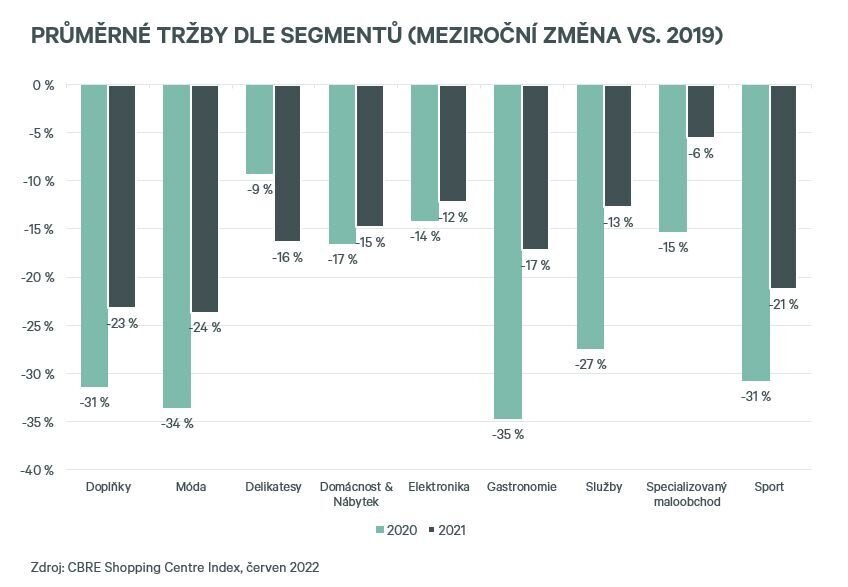

Sektorem, který v porovnání s rokem 2019 zaznamenal nejmenší pokles tržeb, o ,,pouhých” 6 %, byl specializovaný maloobchod. Tento výsledek významně ovlivnily kategorie zboží, na které se nevztahovaly omezení prodeje. Jednalo se především o kategorie Optiky & Lékárny (+11 %) a Zdraví & Krása (-5 %). Dále následovala Elektronika s již dlouhodobě fungující online platformou, která si v obou letech udržela jeden z nejnižších poklesů. Zatímco v roce 2020 dosahovaly lepších výsledků velkoplošní prodejci, v roce 2021 byl pokles pouhých 14 % vůči roku 2019 poháněn menšími prodejnami se specializovanou elektronikou, tedy obchody typu iStores, Xiaomi či Eta.

Největší zotavení oproti roku 2020 pocítily sektory Gastronomie a Služeb, které byly společně s volnočasovými aktivitami zásadně ovlivněny ochrannými opatřeními i po znovuotevření provozu. Gastronomii, která byla nejdynamičtěji rostoucím segmentem v předpandemickém období, a která zaznamenala nárůst tržeb z -35 % v roce 2020 na -17 % v roce 2021, při srovnání s rokem 2019), pozitivně ovlivnili především fastfoodové sítě. Ty v reakci na vládní omezení zavedly výdejová okénka a začaly plošněji nabízet rozvoz svého občerstvení.

Flexibilita franšíz

K tomuto kroku přistoupila celá řada franšízových sítí, které se musely rychle vyrovnat s nastalou situací a efektivně na ni zareagovat. I značky, které se před pandemií soustředily zejména na obsluhu svých hostů tváří v tvář a ve svých pobočkách, se kvůli uzavření provozoven rozhodly „jít“ zákazníkům naproti a udržet si jejich loajalitu.

Příkladem může být franšíza Bageterie Boulevard, jejíž vedení se tam, kde to bylo možné, snažilo v co nejkratším možném termínu provést opatření, která umožnila prodej take away. Podobně reagovala i franšíza Fruitisimo, která nechtěla své zákazníky připravit o jejich pravidelnou dávku vitamínů. Ti se tak mohli zastavit a vše si odnést s sebou domů. Vedení společnosti také spustilo e-shop, který Pražanům umožnil objednávat si jak čerstvé šťávy, tak i ovocné bedýnky. Například franšíza La Donuteria se stejně jako řada gastrokonceptů rozhodl zaměřit se na rozvoz. Nechtěl však využívat již existující rozvozové platformy, a tak se pustili do vytvoření vlastního rozvozového systému, díky čemuž jejich franšízanti ušetřili provize.

„V této těžké době bylo pro franšízanty výhodou, že jsou součástí zavedené franšízové sítě. Většinou jim totiž odpadla nutnost řešit problémy vzniklé s uzavřením jejich poboček na vlastní pěst. Mohli se opřít o zkušeného franšízora, který hledal nejvhodnější cesty, jak udržet podnikání celé sítě a přežít toto krizové období,“ připomíná Lenka Nováková, specialistka na franšízing portálu Franchising.cz.

Nižší nájmy

Neobsazenost regionálních nákupních center zůstala v meziročním srovnání téměř neměnná a činila 4,4 %. Díky pokračujícím vládním kompenzačním programům a úlevám ze strany majitelů nákupních center nedošlo v roce 2021 k významné korekci průměrného nájemného, které naopak vůči roku 2020 vzrostlo o necelé 1 %. Nicméně při zohlednění indexace, která podle ČSÚ činila 3,2 %, vychází, že průměrná výše nájmu nově pronajatých prostor meziročně poklesla o více než 8 %.

Nejvyšší dynamiku růstu průměrného nájemného vykazovaly nejmenší jednotky do 100 m2, a to meziročně o 2,9 % u těch do 50 m2 a 1,9 % u obchodů o velikosti 50 až 100 m2. V meziročním srovnání s rokem 2020 nedošlo k poklesu průměrného nájemného u ostatních velikostních kategorií nad 100 m2, nicméně výrazný pokles způsobený opakovaným omezením maloobchodu na konci roku 2020 poznamenal úroveň nájmů tak, že výsledné hodnoty v roce 2021 byly stále pod hladinou roku 2019.

V kamenných obchodech i na síti

Stále sílící kupní síla obyvatelstva byla v posledních letech do značné míry vynakládána právě na maloobchod. Celkový maloobchodní prodej v roce 2020 vzrostl meziročně o 0,1 %, přičemž vloni již o 4,5 %. Během lockdownů se však nákupy přesunuly především do online prostředí. V meziročním úhrnu díky tomu online vzrostl o 27,3 % v roce 2020 a o 15,7 % v roce 2021. Dokládá to i aktuální průzkum CBRE mezi maloobchodníky. Zatímco v roce 2019 generovalo 13 % dotazovaných značek v online prostředí 21-30 % svých celkových tržeb, tak v současné době to je 32 %. Ještě markantnější rozdíl přitom můžeme sledovat u obchodníků, u nichž tvoří příjmy z e-shopů na celkových tržbách 31-40% podíl. Před rokem 2020 takové úrovně nedosahovala žádná z dotazovaných firem, letos již 16 %.

V tomto kontextu vyznívá zajímavě srovnání s regionem EMEA. V rámci průzkumu CBRE uvedlo pouze 19 % tamních retailerů, že dosahují online tržeb mezi 21–30 % a podíl online tržeb nad 31 % na celkových tržbách zmínila pouze 2 % dotázaných. Tyto výsledky dokreslují skutečnost, že e-commerce platforma v České republice má již své pevné místo a dlouhou tradici. Navíc s příchodem pandemie tento trend ještě zesílil. ,,Pandemie koronaviru změnila nákupní chování zákazníků a donutila maloobchodníky optimalizovat prodejní kanály, někteří z nich zaváděli i kanály nové. Do budoucna bude právě vhodné nastavení tzv. omnichannel strategie, kombinující více prodejních a komunikačních kanálů, hrát rozhodující roli v úspěchu,” uvádí Jan Janáček, vedoucí retail sektoru a oddělení maloobchodních pronájmů v CBRE.

Strašák inflace a další covidové vlny

Dynamický růst inflace a s tím spojenou sníženou kupní sílu zákazníků vnímá většina maloobchodníků (92 % dotázaných) jako nejvýznamnější ohrožení tržeb v blízké budoucnosti. Obavu z narušení dodavatelského řetězce přiznalo více než 50 % respondentů a 36 % značek se strachovalo ze strmého nárůstu mzdových nákladů a pomalejší obnovy turismu. Neméně závažným faktorem pro maloobchodníky zůstává i dlouhodobý nedostatek pracovní síly. Naopak další vlnu covidu-19 vnímá jako potenciální riziko jen 24 % dotázaných (na rozdíl od regionu EMEA, kde drtivá většina retailerů považuje jako největší riziko právě potenciální podzimní vlnu pandemie).

Nicméně i přes zmiňované obavy se obchodníci po nelehkých dvou letech zotavují a téměř tři čtvrtiny dotázaných dokonce plánuje expandovat a výhledově otevírat nové pobočky. Zejména se jedná o firmy ze segmentu Sportovního vybavení a Gastronomie. Expanzi chystají také značky z kategorie Módy a Zdraví & Krásy, ovšem současně očekávají také uzavírání neprofitabilních prodejen.

Zpátky do formy / Obchodní centra zaznamenala velmi dobré výsledky prakticky ihned po znovuotevření obchodů. Ty byly motivovány i odloženou spotřebou a v průměru se přiblížily tržbám z roku 2019.

Zpátky do formy / Obchodní centra zaznamenala velmi dobré výsledky prakticky ihned po znovuotevření obchodů. Ty byly motivovány i odloženou spotřebou a v průměru se přiblížily tržbám z roku 2019. PŘEČTI ČLÁNKY

Ocenění Českých podnikatelek pro 106 žen

/18.01.2024

Ocenění Českých podnikatelek pro 106 žen

/18.01.2024

Do finále soutěže postoupilo z konkurence 1975 semifinalistek. Novou kategorii Cena pro nejzajímavější franšízu vyhrál franšízový koncept Refresh Bistro.

Projekt představující největší a neúspěšnější české firmy letos po sedmé rozdával ceny. Vítězové vzešli z konkurence 1356 nominovaných.

Zaměstnáváte „dohodáře“ anebo třeba máte práci organizovanou formou směn? Přečtěte si, co nového přináší novela zákoníku práce. Připravte se na platnost nařízení včas.

Unikátní produkty a služby jsou obchodním hitem. Jsou však i případy, kdy na nich můžete prodělat. Jak se stát v tomto ohledu úspěšnými?

Projekt Ocenění Českých Podnikatelek prozradí již pošestnácté jména úspěšných podnikatelek, kterým se daří rozvíjet své firmy.

Nejčtenější

Jak vydělat peníze na YouTube?

/16.07.2021

Jak vydělat peníze na YouTube?

/16.07.2021

Každý den lidé zhlédnou na YouTube více jak miliardu videí. Proč toho nevyužít pro vlastní zisk?

Franšízy modernizují své financování. Česká kavárenská síť CrossCafe Original nabízí nováčkům spolufinancování investic.

U solné terapie toto známé rčení skutečně platí. Franšízové Centrum Solné terapie CST ze Slovinska na tom staví úspěšný byznys. Nyní míří i na český trh.

Realitní trh v porovnání Česka, Evropy a Ameriky i metody moderního prodeje nemovitostí přibližuje v rozhovoru Mgr. Tomáš Jelínek, MBA, CEO franšízové společnosti Centrury21.

Další franšíza vstoupí do konkurence amerických fastfoodových značek a první pobočka vznikne v Praze. Co nového se dá do byznysu s burgery přinést?

Populární na fóru

Česko jako domov pro nové značky

Blbost. Bylo jich skoro dvojnásobek. Viz https://www.retailguide.cz/cs/38-novych-znacek-na-ceskem-trhu/

Běžná výše poplatků

Dobrý den, poplatky se vždy stanovují individuálně dle finančních výsledků a výnosnosti daného konceptu, mohou to být % od 2-10% nebo fixní poplatky nebo kombinace...

Běžná výše poplatků

Dobrý den, zajímalo by mě, jaká je běžná výše poplatků. Jedná se o neznámou firmu podnikající na poli zábavy, něco jako lasergame, VR, únikovky. Děkuji za...

Franšíza - co to je?

Taky bych chtěl začít podnikat a nemám s tím skoro žádné zkušenosti. O franchisingu jsem si dost přečetl a příjde mi to jako ideální start do podnikání pro...

Ochranné známky je třeba kontrolovat

Má někdo zkušenost s monitoringem ochranných známek? Našel jsem www.ipdefender.eu a je bezonkurenčně nejlevnější i se zdarma verzí do 3 ochranných známek a má...

Franchisingová smlouva

Sice jsou náležitosti trochu volnější, ale to může představovat výhodu i nevýhodu zároveň. Vždycky je na místě nechat si poradit od odborníků a mít jistotu,...

Franchisingová smlouva

Hraapla@seznam.cz

Rozvoj franšízingu v Česku

Dobrý den, můžu se zeptat kolik je v roce 2017 nebo 2016 už franchisingových poboček v ČR? DĚKUJI